Ábyrgar fjárfestingar - við erum rétt að byrja

Kristbjörg M. Kristinsdóttir, varaformaður stjórnar Iceland SIF og fjármálastjóri Stefnis, birti eftirfarandi grein um ábyrgar fjárfestingar sem birtist í Vísbendingu, vikuriti um efnahagsmál, viðskipti og nýsköpun, þann 11. desember s.l.:

Ábyrgar fjárfestingar eru áberandi í umræðu um fjármál þessa dagana og ekki af ástæðulausu. Það eru fjölmörg rök fyrir því að fjárfestar og fjármagnsmarkaðurinn eigi að beina sjónum sínum að þessum ört stækkandi eignaflokki.

Í þessari umfjöllun ætla ég að kafa aðeins ofan í þróun í þessum málum og hvað styður við þessa viðhorfsbreytingu fjárfesta sem er að búa til bylgju af nýjum afurðum, gagnsærri upplýsingagjöf og auknum kröfum á fyrirtæki og fjárfesta en á sama tíma vonandi betri heim fyrir okkur öll.

Ekki bara tískuyrði

Án þess að fara í söguskýringar í þessari grein þá liggja rætur ábyrgra fjárfestinga djúpt í bæði trú og siðum þjóðfélagshópa sem á öldum áður tóku ákvarðanir um viðskipti byggðar á öðrum forsendum en eingöngu efnahagslegum. Gildi og lífsviðmið einstaklinga spila stór hlutverk og sömuleiðis heimsviðburðir eins og stríð, hamfarir og vár af ýmsum toga. Það ristir dýpra en svo að ábyrgar fjárfestingar séu tískuyrði á tuttugustu og fyrstu öldinni, heldur hafa fjárfestingar byggðar á ófjárhagslegum mælikvörðum verið hluti af ákvörðunartökuferli fjárfesta um langa hríð.

Ábyrgar fjárfestingar er regnhlífarskilgreining yfir marga flokka af aðferðafræði sem allir stuðla að jákvæðum breytingum með því að draga úr áhættu og skila sjálfbærri ávöxtun til langs tíma. Við horfum mikið til þess að ábyrgar fjárfestingar taki mið af umhverfis- og félagslegum þáttum og stjórnarháttum (UFS). Það er í raun hægt að finna öllum þáttum daglegs lífs einhvern sess undir umhverfi, félagslegum þáttum og stjórnarháttum. Það verður því að segjast að þessi flokkun sé nokkuð snjöll.

Hrunið knúði fram breytingar

En hvað veldur auknum áhuga á ábyrgum fjárfestingum og hvað var það sem ýtti við fólki? Ég tel sjálf að bylgjan hafi byrjað um 2010 hér á Íslandi, stjórnarhættir voru viðfangsefni sem varð fyrir mikilli gagnrýni í kjölfar efnahagshrunsins og var tiltölulega auðveldur flokkur að byrja á að bæta. Í kjölfar þessara breytinga þurftum við að opna hugann fyrir því að kannski væri bara hollt og gott að innleiða nýja hugsun í fyrirtækjarekstur og jafnframt samfélagslega ábyrgari hugsun.

Við lítum svo í kringum okkur á tíma sem íslenskt efnahagslíf er að ná vopnum sínum á ný og sjáum þá að löndin í kringum okkur eru komin langt á undan okkur í innleiðingu á aðferðafræði ábyrgra fjárfestinga og þá er kominn tími á að reima á sig hlaupaskónna. Ég tel sömuleiðis að mikil breyting hafi orðið á umræðu í kringum ábyrgar fjárfestingar eftir að lífeyrissjóðir voru með lagabreytingu 2016 skyldugir til þess að setja sér siðferðileg viðmið í fjárfestingastefnu sinni en með því byrjaði boltinn að rúlla. Það er mín skoðun að lagabreytingin hafi ýtt vel við fjármagnseigendum og orsakað mikla aukningu í eftirspurn eftir ábyrgum fjárfestingakostum á Íslandi. Þegar ég horfi í baksýnisspegilinn tel ég að umræðan í kringum lagabreytinguna og innleiðing hennar var sennilega verðmætust fyrir stýrendur fjármagns lífeyrissjóða og annarra.

Virkt eignarhald veitir fyrirtækjum aðhald

En hvað með þær fjárfestingar sem falla ekki í mengi samfélagslegra ábyrgra fjárfestinga, eru þær til? Já, það er mín skoðun að ákveðnar atvinnugreinar eigi ekki heima í fjárfestingarmengi ábyrgra fjárfesta. Fyrirtæki sem nýta sér neyð og bág kjör ákveðinna þjóðfélagshópa eru gott dæmi um þetta og ég held að við getum öll verið sammála um að það sé ekki samfélagslega ábyrgt. Fyrirtæki sem eiga ekki móralskan áttavita bera meiri áhættu en þau sem eru ábyrgari og þessi áhætta á að vera verðlögð á skilvirkum markaði.

Fjármagnseigendur geta sniðið sér stefnur sem taka mið af samanburði fjárfestingarkosta og jákvæðri útilokun, að velja þá kosti sem eru hvað minnst skaðlegir eða eru bestir meðal jafninga. Þessi aðferðafræði ýtir þróuninni í rétta átt og er hluti af því að vera ábyrgur fjármagnseigandi. Þessar aðferðir hafa reynst vel þegar fjármagnseigendur eru að feta sín fyrstu skref í ábyrgum fjárfestingum.

Eigendur fjármagns geta beitt þrýstingi á jákvæðan hátt til þess að útgefendur taki sérstaklega tillit til UFS þátta og breyti til hins betra. Þessi þrýstingur ef svo má að orði komast er kallað virkt eignarhald og er hvað sýnilegastur á hluthafafundum félaga. Þessi aðferðafræði hugnast mér best til lengri tíma, hún er gagnsæ og dýnamísk.

Ábyrgar fjárfestingar eru áhættuminni

Ég hef haldið því fram að ávöxtun fjármálagerninga hvort sem þeir flokkast sem ábyrgir eða minna ábyrgir fylgist ágætlega að en það er margt sem ýtir undir að ábyrgum fjárfestingakostum ætti í raun að vegna betur. Mat á fjárfestingum byggt á aðferðafræði ábyrgra fjárfestinga er öflugt áhættustýringartól og veitir oft betri innsýn í rekstur félaga. Það er minni innbyggð áhætta í rekstri félaga sem fá jákvæða einkunn í UFS málum. Ekki er aðeins fylgst með tölulegum mælikvörðum á rekstur heldur einnig umhverfismálum og félagslegum málefnum s.s. vinnurétti og stjórnarháttum. Það verður því að segjast að skoðun fjárfestingakosta út frá UFS þáttum sé orðin sjálfsögð leið til að skapa sjálfbært framtíðarvirði.

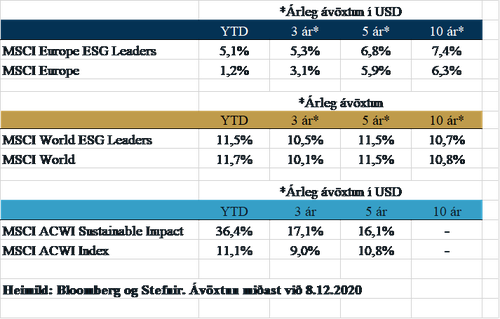

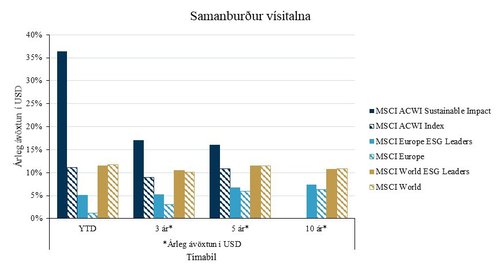

Skoðum aðeins tölurnar, þær tala sínu máli. Í heiminum öllum fylgist heimsvísitala MSCI nokkuð vel MSCI heimsvísitölu UFS leiðtoga en í Evrópu eru munurinn meiri og sérstaklega í ár. Einnig má sjá mikinn mun á ávöxtun MSCI ACWI Sustainable Impact vísitölunni á móti MSCI ACWI.

MSCI Sustainable Impact vísitalan er áhugaverð fyrir þær sakir að útgefendur þurfa að sýna fram á að 50% af sölu kemur frá fyrirfram skilgreindum markmiðum um sjálfbærar áhrifafjárfestingar, sem eru meðal annars sjálfbær vatnsnotkun, mengunarvarnir og hreinlæti. Í ljósi þeirrar miklu athygli sem UFS fær, er þá ekki hægt að áætla að leitni fjárfesta sé í þessa átt og skekki mögulega það sem væri eðlileg eftirspurn? Jú mögulega, ég er þó á þeirri skoðun að að ef bylgja verður norm að þá til lengri tíma skipti það ekki öllu máli. Verkefnið er að ná þeim útgefendum í vegferðina sem eru seinni til, svo þeir njóti góðs af því að vera í framtíðarflæðinu.

Aukið framboð og breytt viðhorf

Á síðastliðnum tveimur árum hefur mikið stökk átt sér stað í innflæði í sjálfbæra sjóði í Bandaríkjunum sem voru ögn seinni á vagninn en innflæði og framboð nýrra sjóða í Evrópu er að aukast mjög samkvæmt tölum frá Morningstar[1]. Hvort er þetta vegna viðhorfsbreytinga breiðs hóps, bæði fjárfesta, fyrirtækja, almennings og annarra haghafa eða vegna aukins framboðs af ábyrgum fjárfestingakostum eins og sjóðum? Ætli örugga svarið sé ekki að þetta sé blanda báðu. Ég vil samt trúa því að þetta sé ekki tískubylgja, þetta sé okkar leið til að breyta heiminum til hins betra og beita jákvæðum þrýstingi á þá aðila sem taka ákvarðanir sem hafa áhrif á okkur öll.

Á Íslandi sjáum við aukningu í framboði á sjálfbærum fjárfestingakostum, sérstaklega á skuldabréfamarkaði. Í hlutabréfum er það okkar hluthafanna að kalla eftir upplýsingum sem nýtast við okkar mat á því hvort fjárfestingin sé í samræmi við þá aðferðarfræði ábyrgra fjárfestinga sem við kjósum að fylgja. Við hjá Stefni innleiddum stefnu fyrir tveimur árum um ábyrgar fjárfestingar og hefur hún verið verið leiðarvísir í vinnu okkar í þessum málum. Stefnan tiltekur sérstaklega að við viljum fylgja eftir breytingum í jákvæða átt, hlutdeildarskírteinishöfum sjóða okkar til góðs. Við höfum yfir lengra tímabil tileinkað okkur virkt eignarhald sem hefur reynst okkur vel við val á fjárfestingarkostum. Félög á markaði eru orðin allvön því að eigendur fjármagns vilji eiga samtal í aðdraganda hluthafafunda og bjóða jafnvel upp á slík samtöl að fyrra bragði.

Ég finn fyrir ákveðnum skriðþunga þar sem fjármagni er veitt í farveg til sjálfbærrar þróunar öllum til góðs sem vilja búa hér til gott samfélag.