Reglugerðir um sjálfbærni

Evrópusambandið hefur verið leiðandi í sjálfbærri þróun og er tilfærsla yfir í hringrásarhagkerfi talin af framkvæmdastjórn ESB vera lykill að langtíma samkeppnishæfni sambandsins. Umgjörð ESB um löggjöf sjálfbærra fjármála byggir á þremur stólpum:

- Fyrsti stólpinn felur í sér flokkunarkerfi umhverfissjálfbærrar atvinnustarfsemi, sem hefur fengið farveg í flokkunarreglugerð ESB.

- Annar stólpinn felur í sér umgjörð um upplýsingagjöf fjármálafyrirtækja og annarra fyrirtækja, sem til að mynda birtist í löggjöf ESB á borð við SFDR og CSRD.

- Þriðji stólpinn felur í sér „verkfærakistu“ fyrir fyrirtæki til að þróa sjálfbærar lausnir og sporna gegn grænþvotti. Undir þriðja stólpann fellur meðal fyrirhuguð stöðlun grænna skuldabréfa.

Stólparnir þrír byggja á ríku samspili og skapa heildarmynd sjálfbærra fjármála. Einnig eru smitáhrif á milli stólpanna, sem til að mynda birtast í því að flokkunarreglugerð ESB gerir einnig kröfur til þátttakenda á fjármálamarkaði til birtingu upplýsinga bjóði þeir upp á sjálfbærar fjárfestingar. Flokkunarreglugerðin teygir því anga sína yfir í annan stólpann.

Á myndum hér fyrir neðan er gerð grein fyrir helstu reglugerðum og tilskipunum úr viðjum ESB sem fyrirhugað er að taki gildi á Íslandi á næstu misserum.

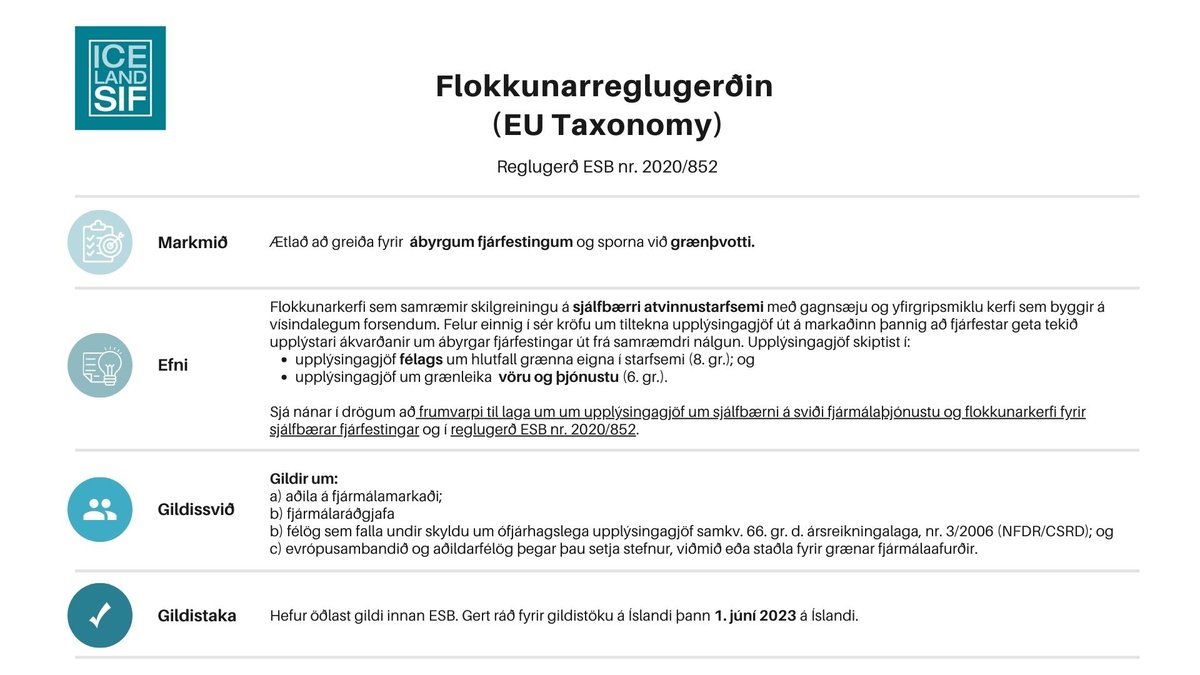

Flokkunarreglugerðin (EU Taxonomy): Sjá nánar í drögum að frumvarpi til laga um um upplýsingagjöf um sjálfbærni á sviði fjármálaþjónustu og flokkunarkerfi fyrir sjálfbærar fjárfestingar og í reglugerð ESB nr. 2020/852.

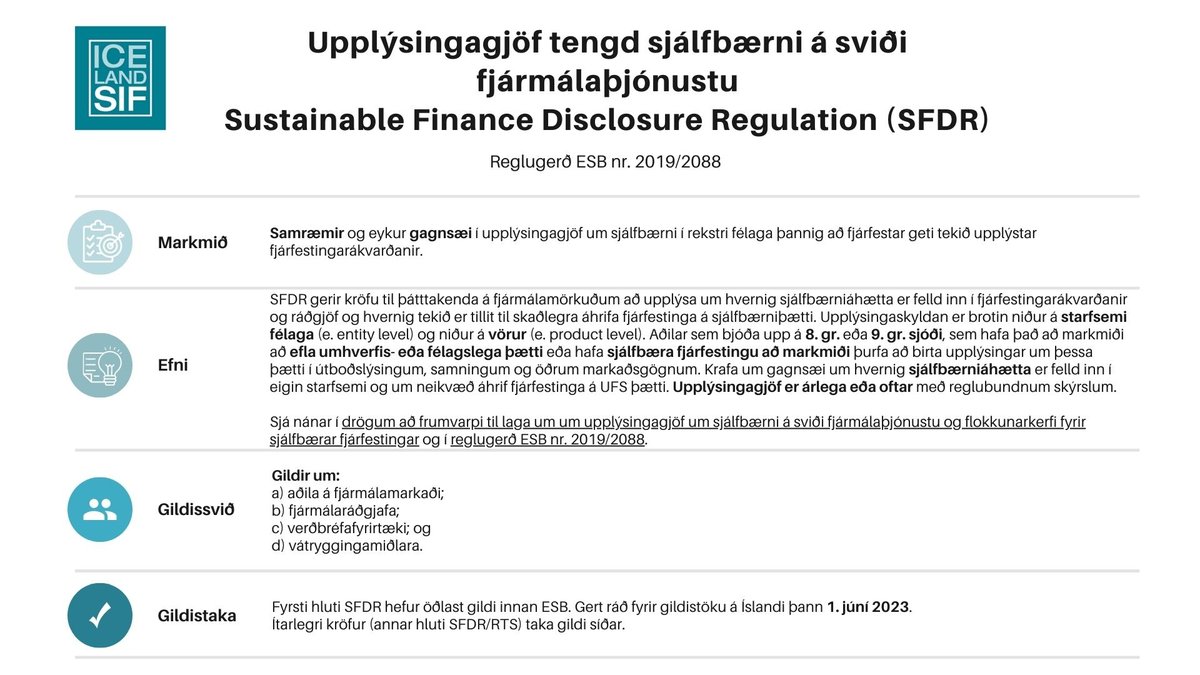

Upplýsingagjöf tengd sjálfbærni á sviði fjármálaþjónustu (Sustainable Finance Disclosure Regulation (SFDR): Sjá nánar í drögum að frumvarpi til laga um um upplýsingagjöf um sjálfbærni á sviði fjármálaþjónustu og flokkunarkerfi fyrir sjálfbærar fjárfestingar og í reglugerð ESB nr. 2019/2088.

Breytingar á lögum um markaði fyrir fjármálagerninga nr. 115/2021 (MiFID II): Sjá nánar í reglugerð ESB nr. 565/2017.

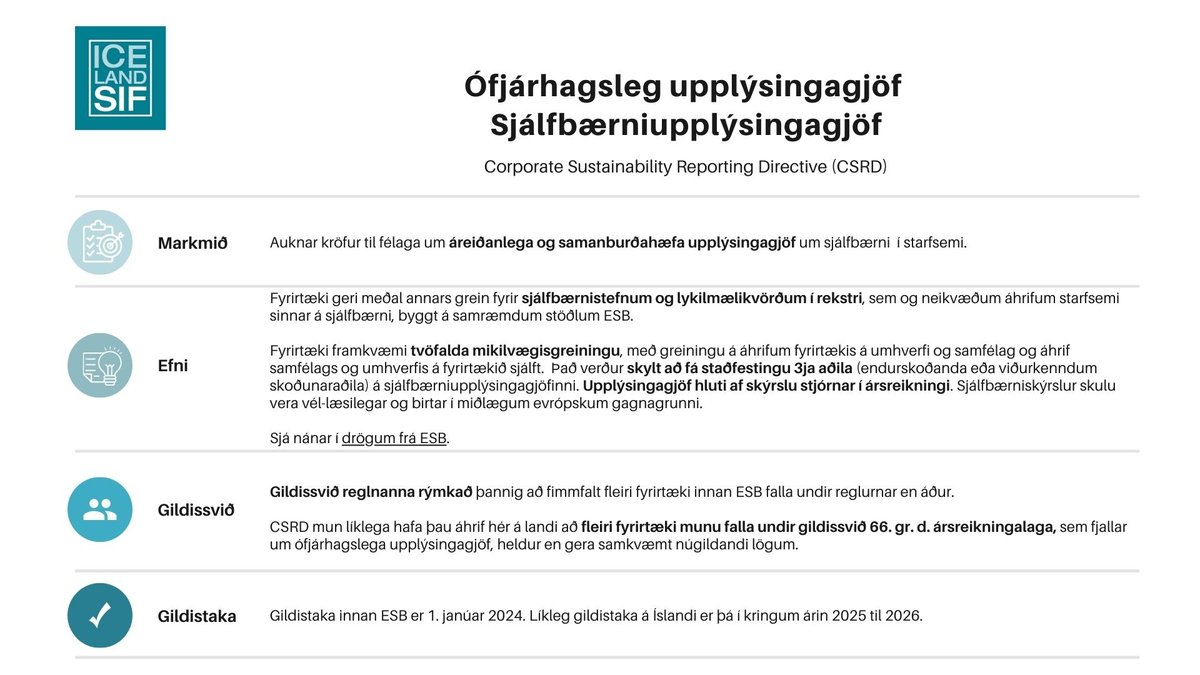

Ófjárhagsleg upplýsingagjöf/Sjálfbærniupplýsingagjöf (Corporate Sustainability Reporting Directive (CSRD)): Sjá nánar í drögum frá ESB.